#국민연금 예상수령액

국민연금 예상 수령액

국민연금 수령액 평균액은 20년 가입 기준으로 최종 보수의 약 40% 수준입니다.

국민연금의 예상 수령액은 국민연금공단의 홈페이지(www.nps.or.kr)에서 ▲자주찾는 민원서비스 > 내 연금 알아보기에서 예상연금액과 개인, 퇴직, 주택연금 정보 등 확인하실 수 있습니다.

먼저, 국민연금공단 홈페이지로 접속합니다.

자주찾는 민원서비스 탭메뉴를 선택합니다.

바로 알아보기 > 버튼을 클릭합니다.

내 연금 알아보기 페이지로 이동하시면, 인증없이 바로 확인하실 수 있는 예상연금 모의 계산│예상연금 간단조회와 공인인증서로 인증 후 확인할 수 있는 예상연금액 조회│장애·유족 예상연금액 조회│가입·납부내역 조회 등 선택 항목을 확인하실 수 있습니다.

인증없이 간단하게 예상연금 알아보는 방법

먼저, 인증없이 간단하게 확인할 수 있는 예상연금 모의 계산│예상연금 간단조회 방법에 대해 알아보겠습니다.

01. 예상연금 모의 계산

내 연금 알아보기 페이지의 예상연금 모의계산 > 버튼을 클릭면 확인하실 수 있습니다..

▲예상연금 모의계산 > 버튼을 선택합니다.

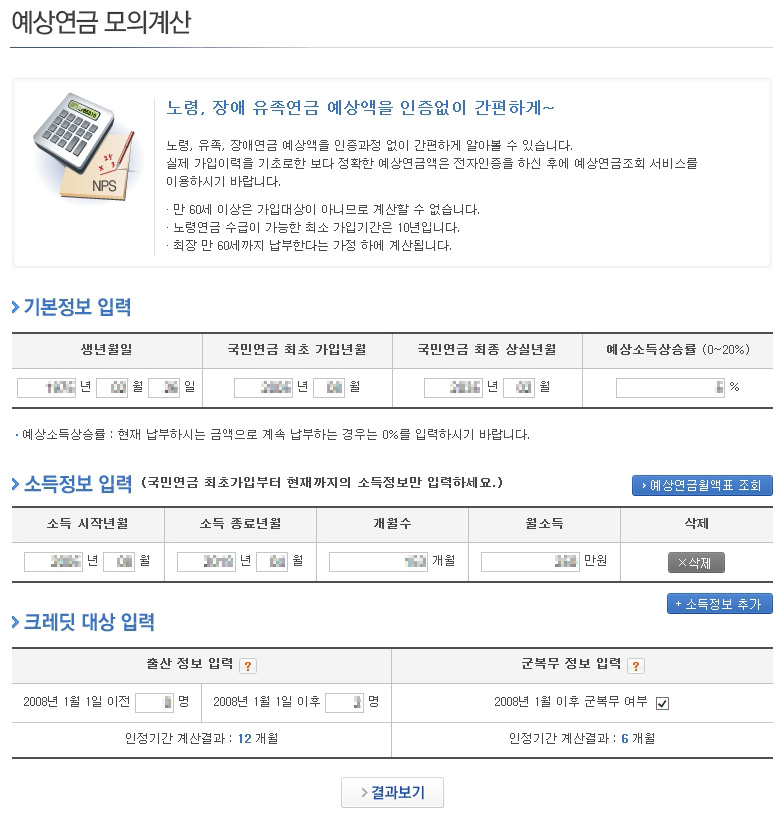

모의 계산에 필요한 기본정보, 소득정보, 크레딧 대상 등을 입력합니다.

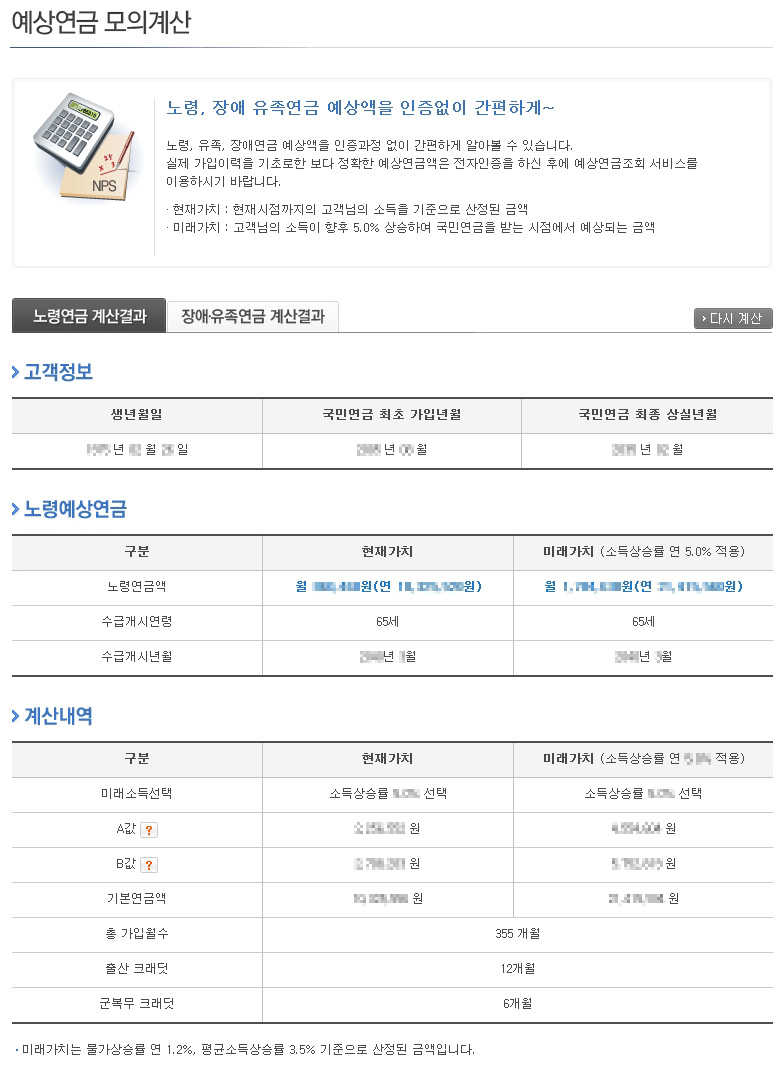

입력하신 값에 따른 노령예사연금, 계산 내역을 확인하실 수 있습니다.

그리고, 상단의 탭메뉴를 통해서 장애·유족연금 계산결과도 살펴보실 수 있고, 다시 계산로 재계산하여 보실 수도 있습니다.

02. 예상연금 간단조회

▲예상연금 모의계산 > 버튼을 선택 합니다.

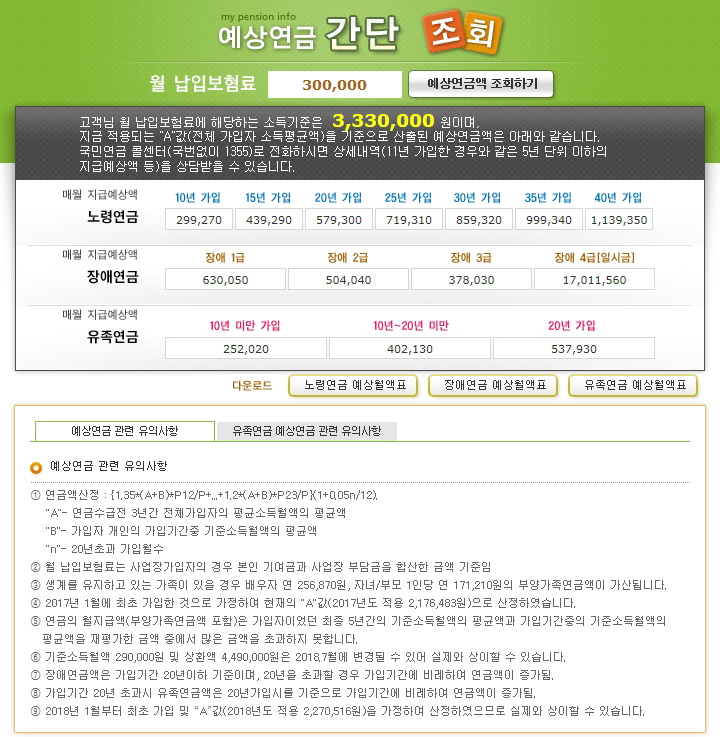

월 납입보험료를 입력하고 예상연금액 조회하기를 클릭하시면, 소득 기준값과 노령연금, 장애연금, 유족연금 등을 단계별로 확인하실 수 있습니다. 노령연금 예상월액표, 장애연금 예상월액표, 유족연금 예상월액표를 다운로드 받으시면, 좀 더 상세한 납입보험료 별 예상 연금을 연람가능합니다.

인증하고 내 연금 알아보는 방법

내 연금 알아보기 페이지에서 공인인증을 거친 후 좀 더 상세하게 연금 수령액과 가입내역 및 납부내역 등을 알아보실 수 있습니다.

01. 예상연금액 조회

본인이 만 65세 이후 받을 예상 연금 수령액을 알아보실 수 있습니다.

▲예상연금액 조회 > 버튼 클릭

팝업페이지에서 ▲국민연금 예상연금액 알아보기 선택

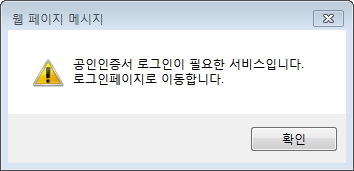

공인인증서 로그인이 필요한 서비스로 각종 보안관련 프로그램을 설치하셔야 이용이 가능합니다.

설치가 완료되면 사용자 통합로그인 페이지로 이동됩니다. 설치가 잘 안될 때는 새로고침 등을 통해서 재설치를 하셔야 조회가 가능합니다. 만약, 컴퓨터에 공인인증서가 존재하지 않는다면, 은행이나 증권사 등에서 공인인증서 발급 후 진행하시기 바랍니다.

주민등록번호 입력 후 ▲공인인증서 로그인을 진행합니다.

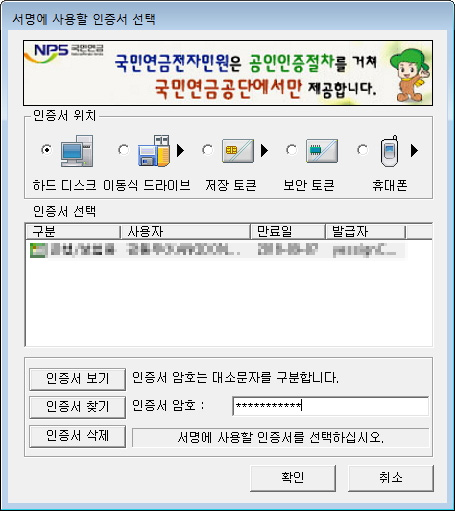

서명에 사용할 인증서 선택에서에서 공인인증서 선택 후

▲인증서 암호를 입력합니다.

공인인증서 로그인 완료하시면,

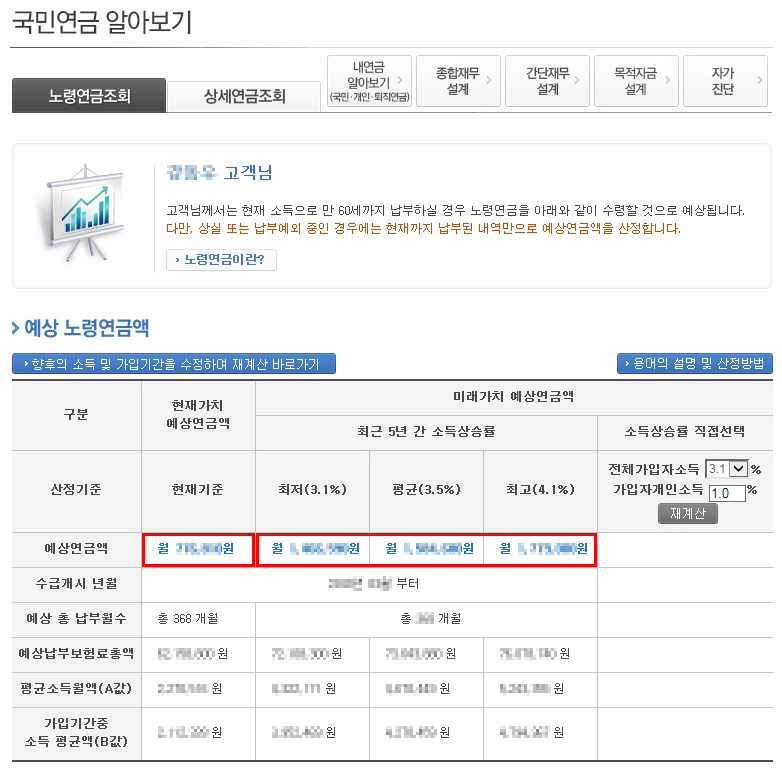

노령연금조회 페이지에서 ▲예상 노령연금액을 조회하실 수 있습니다.

현재기준의 국민연금 예상 수령액과 미래가치 예상연금액, 수급개시 년월 등과 예상 총 납부월수 보험료총액 등 기본값을 확인해 보실 수 있습니다.

만약, 좀더 상세한 내역을 확인하고 싶을 때에는 ▲상세연금조회 버튼을 클릭하신 후,

부양가족연금대상 선택, 가입기간 추가 대상 입력, 지급희망 연령 등을 선택한 후 다음을 클릭합니다. 입력하신 내용을 확인하신 후, 다음 버튼을 클릭하시면

상세연금조회 페이지에서 예상연금액과 연금수급개시 연령 등과 기본연금액, 부양가족연금액 등을 좀 더 상세하게 확인하실 수 있습니다.